自从19 世纪末,一位法国科学家成功地将铅酸电池应用于汽车,创造出了世界上第一辆可行驶的电动车,已经过去了100 多年。然而,真正迈入现代动力电池时代的故事始于锂电池的广泛应用。1997 年,一家日本企业将原本用于电子产品的锂电池装载于汽车上,成功制造出了世界上第一辆运用锂电池的动力汽车。2023年的今天,二十多年过去了,在去年也就是2022 年,我们刚刚迎来了新能源汽车大爆发的一年,国际能源署(IEA)宣布全球2022 年新能源汽车总销量已经突破了1 000 万辆的大关。而就在最近,我国的新能源汽车领域迎来了又一次里程碑——中国已经制造生产了超过2 000 万辆新能源汽车,我国也超过了日本成为了世界第一大汽车出口国(大部分出口车辆为新能源汽车),占据了全球市场近七成的份额,并且市场渗透率超过了25%,提前三年实现了20% 的发展目标,这远远超出了业内人士和消费者的预期。作为新能源汽车的核心技术,动力电池系统的发展如何呢?

目前,动力电池的组装可以分为三个层级:电芯(也称为电池单体)、电池模组和电池包。国内电池生产企业出货的方式多种多样:国内自主品牌主要以电芯出货为主,而合资企业则更倾向于模组和电池包的出货方式。成本的组成主要包括电池包内的电池、结构件、电池管理系统(BMS)、冷却散热系统和电气组件。其中,电池的成本占据了电池包成本中最高的比例,并且呈现下降的趋势。在方形三元动力电芯方面,从2021年4 月到2023 年4 月,其占比分别为85.2%、83.3%和81.5%;而方形磷酸铁锂动力电芯方面,则分别为84%、82.1% 和78.8%。电池大约占据了电池包成本的接近80% 的比例。动力电池技术经过了长时间技术发展,特别是近些年的新能源汽车的大发展之后,锂电池在材料、配方、结构等方面取得了加速进展。高压、硅基、高镍、掺锰、去钴、半固态、低温控制、快充等各种技术层出不穷。刀片电池、麒麟电池、弹匣电池、龙鳞甲电池、4680 大圆柱电池等产品纷纷问世。而最关键的能量密度也从最初不到100 Wh/kg 提高到200 Wh/kg以上,宁德时代凭借高镍NCM 技术、掺硅补锂技术、CTP 成组技术,已实现了能量密度达到265 Wh/kg 的突破,使得千公里行驶里程不再是遥不可及的目标。动力电池成本也持续下降,每千瓦时的市场价格已经降至千元以下。电池的被动安全性能也显著提升,不易针刺起火,不会因枪击而爆炸,已经成为行业的基准要求。

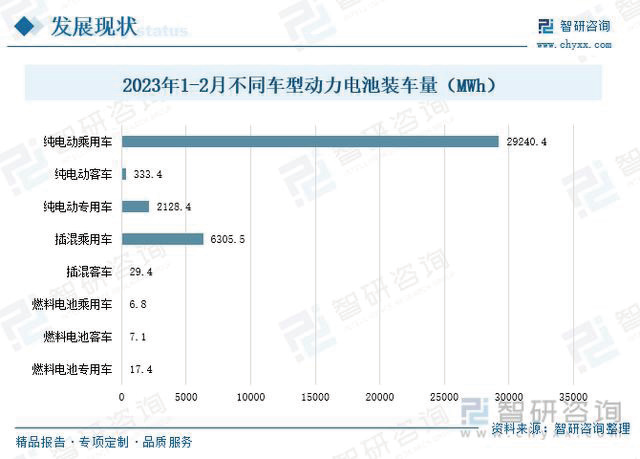

在我国动力电池最大的市场依旧是在乘用车领域之中,根据智研咨询的数据来看,截至2023 年前2 个月,纯电动乘用车在整个乘用车市场的占比约为77%,紧随其后的是插混乘用车,占比为16%。动力电池装车量方面,纯电动乘用车在2023 年前2 个月的动力电池装车量达到了29 240 MWh,同比增长了21.5%,而插混乘用车的动力电池装车量达到了6 305 MWh,同比增长了99.2%。此外,插混客车和燃料电池专用车的装车量也同比增长较快,分别为81.8% 和73.8%。

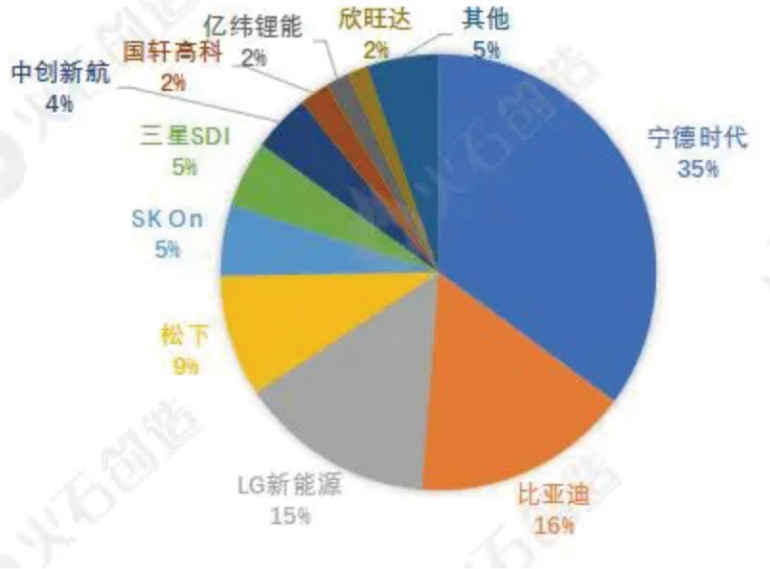

而根据动力电池的品牌来看,装车量前三名分别是宁德时代、比亚迪和中创新航。宁德时代的装车量达到了142.02 GWh,同比去年增长了76.40%,占国内总装车量的48.20%。比亚迪的装车量为69.10 GWh,同比去年增长了175.74%,占国内总装机量的23.45%。中创新航的装车量为19.24 GWh,同比去年增长了112.60%,占国内总装车量的6.53%。

总体上看,我国的动力电池企业在无论是在国内还是全球动力电池市场上,其竞争力都是十分强劲,且在国内呈现出一种“两超多强”的竞争局面:这“两超”分别为宁德时代和比亚迪。宁德时代在全球市场上占据了超过三分之一的份额,并且市场占有率保持相对稳定;而比亚迪则是通过采用刀片电池和整合汽车制造业务的策略,实现了快速扩张。从2021 年到2023 年第一季度,比亚迪的全球市占率从8.8% 提高到16.2%,增长了7.4 个百分点,从第四名上升到第二名。而在“多强”之中,它们没有一线龙头企业的强大议价能力和技术壁垒,但也能通过在电池回收、动力电池快充等领域与行业龙头形成错位竞争,从而在市场中赢得自己的一席之地。中创新航在2021 年到2023 年第一季度市占率分别为2.7%、3.9% 和4.3%,呈逐年上升趋势,发展迅速。而亿纬锂能在2023 年第一季度首次进入前十,市占率达到了1.8%,具备发展潜力,这进一步提升了市场的集中度。

而在营收利润方面,宁德时代一骑绝尘,占据了绝对的领先地位,2022 年,宁德时代、国轩高科、中创新航、亿纬锂能和欣旺达动力电池板块的营收分别为2 365.9亿元、184.8 亿元、183.2 亿元、144.0 亿元和126.9 亿元。在毛利率方面,宁德时代、国轩高科和亿纬锂能动力电池板块的毛利率相对健康,分别为17.2%、16.7%和15.0%。中创新航动力电池板块在2019 至2022 年的毛利率分别为5.2%、13.7%、5.5% 和10.3%。而欣旺达动力电池板块的毛利率持续改善,2020 至2022 年分别为-14.9%、0.9% 和10.3%。

目前,随着上游锂盐供需平衡被打破,原材料价格已经开始逐渐上涨,铁锂和三元动力电池的价格也将水涨船高,根据鑫椤资讯的数据,铁锂和三元动力电池的价格分别上涨了46.0% 和28.6%。因此,动力电池板块毛利率总体呈下降趋势,再叠加未来下游市场需求增速放缓,之后动力电池头部企业的竞争将不可避免得加剧。

在可以遇见的未来,新能源汽车行业将持续保持增长。根据市场研究公司SNE Research 的报告,到2025年,电动汽车销量预测将超过2 000 万辆。而这之中比亚迪预计将销售373 万辆,特斯拉预计将销售200 万辆。SNE 分析师欧伟锡副社长表示:“高竞争力的比亚迪预计将在2028 年之前保持电动汽车销售冠军地位,从中国内部市场扩展到欧洲、东南亚等地,稳固全球电动汽车销售领导地位。”

在此背景之下,新能源汽车中最重要的动力电池,也必将迎来长期的增长局势。根据SNE 分析师的预计,到2025 年,动力电池市场的使用量预计将超过1 000 GWh。而作为世界上最大的电池制造商之一,宁德时代(CATL)仍将保持领先地位,预计到2025 年,其动力电池的使用量将达到495.9 GWh,位列第一。但是,SNE 的分析师也表示,随着全球电动汽车市场的竞争日益激烈,中国的动力电池厂商并不能保证在未来依旧能取得领先地位,电池制造商需要不断提高技术水平、优化产品性能,才能在市场中占据优势地位。

在本文开篇便提到,我国已经超越日本成为世界第一大汽车出口国,我国的新能源汽车领域在高速发展,我国自然也成为了全球最大的新能源汽车生产和销售国家。而在这之中,大量的动力电池被投入了市场之中,根据不同的使用情况,动力电池通常在5 至8 年后达到寿命极限,随着先前使用的动力电池逐渐不能再使用,动力电池回收业务逐渐兴起。回收利用动力电池既符合新能源汽车的环保理念,又有助于循环利用锂、钴等矿物资源,减少对自然资源的依赖。

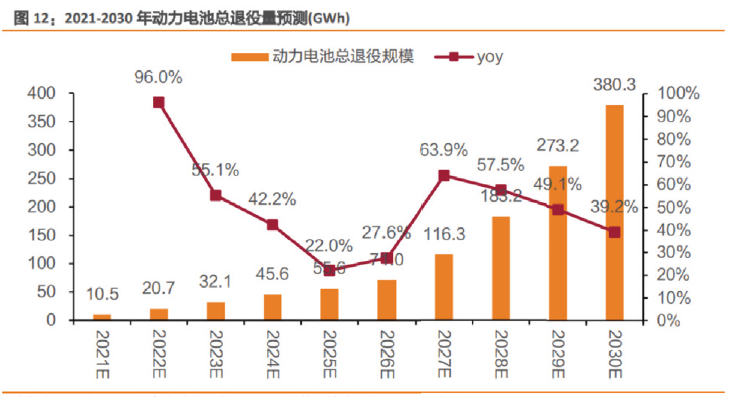

据预测,到2030 年,我国动力电池的总退役量将达到380.3 GWh,而在2021 年至2030 年的十年期间,平均年复合增长率(CAGR)将高达48.9%。具体到不同类型的电池,三元锂电池在2021 年至2025 年的CAGR 将达到89.1%,而磷酸铁锂电池为29.3%。而在2025 年至2030 年间,磷酸铁锂电池退役的CAGR将达到60.3%,而同期三元锂电池的退役量增速将为37.0%。

而目前在我国,动力电池报废后,消费者通常会将电池直接返还给4S 店或回收网络店,而一些与电池回收企业合作的网络店会将电池销售给合作的电池回收企业,以进行拆解回收或梯次利用。

而所谓梯次利用则是一种轻度报废,当电池的性能下降到原来的70%-80% 时,可以对其进行拆解、测试、分类和重组等步骤,然后在对电池性能要求低的领域重新使用。梯次利用电池的核心步骤包括退役电池包的拆解、电池剩余寿命评估和电池模组系统的集成。目前,梯次利用电池主要应用于储能、信号塔、基站和低速电动车等对能量密度要求不高的领域。

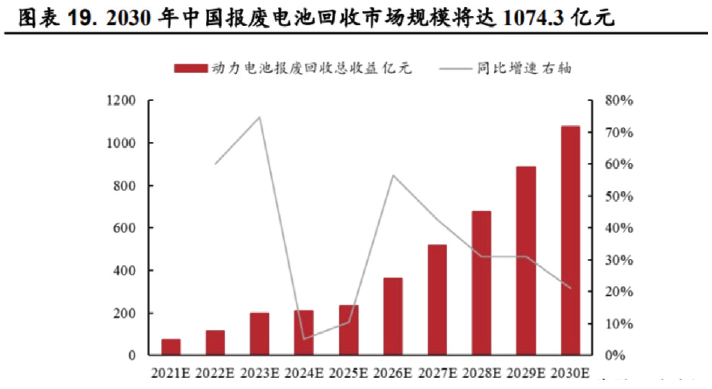

2025 年以后,梯次利用市场有望以指数级增长。预计在未来2-3 年,该行业将继续在政策规范和商业化探索的过程中发展。预计根据中性预期,到2025 年,梯次利用市场的规模将达到15.2 亿元。随着行业标准和商业模式的逐渐完善,该市场将在后续阶段迎来指数级增长。按照中立机构的预期,到2030 年,其市场规模预计有望达到313.5 亿元,行业的CAGR 预计在2025 年至2030 年之间为83.2%。预计到2030 年,动力电池回收市场的总规模将达到758.4 亿元,CAGR 为58.3%,而在乐观情况下,动力电池梯次加上再生利用市场的总规模预计将达到1 074.3 亿元。

正在迅速发展的再生利用市场,为行业的初期发展做出了重要贡献。这个市场的技术非常先进,商业模式也有了一些成熟的案例。目前,废旧动力电池主要通过再生利用市场得到充分利用,这将对市场的初期发展起到核心的推动作用。再生利用市场成为动力电池回收企业竞争的主要场所,那些能在再生利用市场中脱颖而出的企业有望成为未来行业的领导者。

米乐M6(中国)·米乐APP在线官方网站.Corp 电话:0769-82999888 传真:0769-82996222

2788308797

2788308797